让不懂建站的用户快速建站,让会建站的提高建站效率!

A股三大指数当天集体回调,截止收盘,沪指跌1.09%,深证成指跌1.41%,创业板指跌1.34%。沪深京三市成交额不及两万亿,较昨日缩量逾2000亿。行业板块多量收跌,能源金属板块逆市走强,保障、风电开辟、光伏开辟、稀土、通讯做事、软件开发、贵金属、多元金融板块跌幅居前。个股方面,高涨股票数目不及一千只,逾50只股票涨停。

日前,津巴布韦锂精矿出口禁令再度升级,民众锂供给扰动加重。该国原筹办2027年全面遏抑锂精矿出口,2月25日短暂布告无尽期暂停所有原矿及锂精矿出口,遮掩在途货色,且于今未出台详情、暂无放开迹象,握续时辰显耀超出市集预期。受供给收紧催化,碳酸锂价钱呈现企稳回升态势。为止3月25日,广期所碳酸锂主力合约采集三日收涨,强势突破16万元/吨关隘。当天早盘,广期所碳酸锂主力合约再度走强,日内涨幅超2%,站稳16万元/吨关隘上方。前国内锂盐库存处于三年低位,疏导能源电池与储能卑劣需求逐步回暖,锂价易涨难跌款式进一步沉稳,带动锂矿及锂电上游板块集体走强。

此外据鑫椤资讯,3月国内电池样本企业排产环比增长21.93%。正极,负极分裂环比增长23.3%,16.42%;隔阂,电解液分裂环比涨8.7%,涨18.78%。机构展望,4月份排产环比还将光显教训。碳酸锂价钱呈现“淡季不淡”态势,国际供应扰动疏导国内需求前置,冲突传统淡季下行司法,行业景气度有望教训。

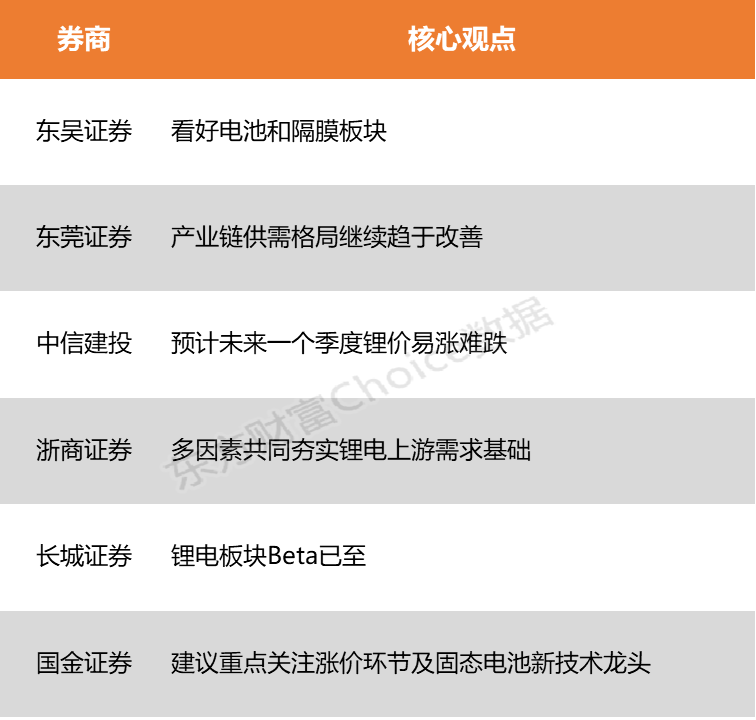

东吴证券指出,津巴锂矿出口归附仍需时辰,碳酸锂价钱高位握续,电池价钱传导顺畅,散单价钱已调至0.38元/wh,材料中小客户加价已落地,大客户展望3月后逐步落地。东莞证券指出,全年锂电池全体需求增速预期保管乐不雅,材料端产能膨胀相对严慎,产业链供需款式链接趋于改善,多个能力的价钱趋势有望进取,量价王人升可期。

东吴证券:看好电池和隔阂板块

津巴锂矿出口归附仍需时辰,碳酸锂价钱高位握续,电池价钱传导顺畅,散单价钱已调至0.38元/wh,材料中小客户加价已落地,大客户展望3月后逐步落地。现时位置,强推电池和隔阂板块,同期看好碳酸锂优质龙头。另外固态方面龙头企业加速量产线招标,链接看好硫化物固态电解质和硫化锂及中枢开辟优质倡导。

东莞证券:产业链供需款式链接趋于改善

参加3月份锂电池市集需求归附较快,产业链3月预排产环比光显回升。能源方面,跟着节后各地汽车以旧换新补贴详情全面落地、春季车展促销出手、车企新品络续上市,有望逐步带动新一轮需求开释。储能方面,保握供需两旺,国内新式储能容量电价抵偿战术饱读舞,中东地缘冲突进一步提振储能需求。电池家具出口退税战术退换引发短期抢出口活动。全年锂电池全体需求增速预期保管乐不雅,材料端产能膨胀相对严慎,产业链供需款式链接趋于改善,多个能力的价钱趋势有望进取,量价王人升可期。

中信建投:展望异日一个季度锂价易涨难跌

据SMM,国内碳酸锂库存保管去化,速率略有放缓,周内着落414吨,已不及9.9万吨,其中冶真金不怕火厂库存着落1184吨至1.6万吨,降至近三年来最低水平,卑劣库存着落1890吨至4.6万吨,估算可用库存天数不及10天,其他能力库存着落1120吨至3.7万吨,也处于相对较低水平。供给端碳酸锂产量周度增多768吨,但有计划津巴布韦住手出口扰动及口岸矿石库存水平,展望后续供给弹性有限。需求端消耗握续复苏,储能、重卡需求握续昌盛,能源电池消耗逐步步入旺季,疏导中东接触成分,国际能源压力突显,欧洲户储需求上升。展望异日一个季度,低库存还是中枢矛盾,锂价易涨难跌。

浙商证券:多成分共同夯实锂电上游需求基础

2026–2028年民众锂电池出货量将达2.8、3.5、4.0TWh,同比增长25%、22%、17%,驱动碳酸锂、六氟磷酸锂等上游材料能力利润缔造与事迹回转;中上游扩产较严慎、产能愚弄率教训、份额向头部采集,材料能力有望量价王人升。现时储能电池需求超预期,AIDC储能起量,彼此市用车渗入率与单车带电量教训,共同夯实锂电上游需求基础。

长城证券:锂电池块Beta已至

锂电池块Beta已至,各能力加价共振。原油价钱高企,催化能源转型,霍尔木兹海峡航运受阻进一步推高到港价钱,油价高企下新能源渗入率有望加速教训。眷注各能力龙头企业。

国金证券:提倡重心眷注加价能力及固态电池新技巧龙头

2026年锂电行业呈现“春季淡季不淡”特征,3月排产显耀复苏,环比增长11%—22%,上游碳酸锂等资源品价钱领涨带动产业链价钱回暖。全年看,产业链加价预期强化,隔阂、铜铝箔等能力具备加价弹性;新技巧加速落地,固态电池、钠电池、复合铜箔等迎来产业化要害期。提倡重心眷注加价能力及固态电池新技巧龙头。

(本文不组成任何投资提倡散户股票配资杠杆 - 在线炒股杠杆如何配资,投资者据此操作,一切成果情景。市集有风险,投资需严慎。)

散户股票配资杠杆 - 在线炒股杠杆如何配资提示:本文来自互联网,不代表本网站观点。